Backtest คือการนำระบบเทรด กลยุทธ์ หรือ EA ไปทดสอบกับข้อมูลราคาในอดีต เพื่อดูว่า “ถ้าเราใช้ระบบนี้ในช่วงเวลานั้น ผลลัพธ์จะเป็นอย่างไร” เช่น กำไร ขาดทุน ความเสี่ยง และพฤติกรรมของระบบในสภาพตลาดต่าง ๆ

แต่ Backtest ไม่ใช่เครื่องยืนยันว่าอนาคตจะกำไรเสมอ เพราะตลาดจริงมีปัจจัยอื่น เช่น สเปรด Slippage ความเร็วในการส่งคำสั่ง ข่าวแรง และสภาพคล่อง ดังนั้นควรใช้ Backtest เป็นเครื่องมือประเมินเบื้องต้น ไม่ใช่คำตอบสุดท้าย

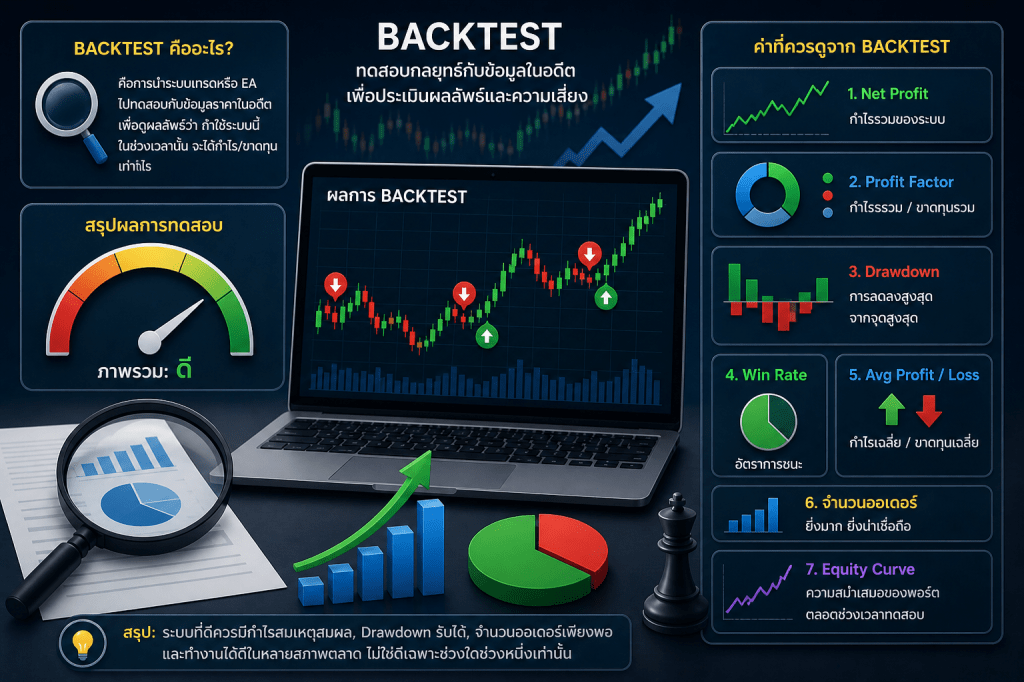

ค่าที่ควรดูจาก Backtest มีหลายจุด เช่น

1. Net Profit

ดูว่าระบบทำกำไรรวมได้เท่าไร แต่ไม่ควรดูค่านี้อย่างเดียว เพราะระบบที่กำไรมากอาจเสี่ยงมากเช่นกัน

2. Drawdown

เป็นค่าการลดลงของพอร์ตจากจุดสูงสุด บอกว่าระบบเคยขาดทุนหนักแค่ไหน ยิ่ง Drawdown สูง ยิ่งต้องระวัง

3. Profit Factor

คืออัตราส่วนระหว่างกำไรรวมกับขาดทุนรวม ถ้ามากกว่า 1 แปลว่าระบบมีกำไรมากกว่าขาดทุน โดยทั่วไปค่ายิ่งสูงยิ่งดี แต่ต้องดูร่วมกับจำนวนออเดอร์ด้วย

4. Win Rate

เปอร์เซ็นต์การชนะของระบบ แต่ Win Rate สูงไม่ได้แปลว่าระบบดีเสมอ ถ้ากำไรต่อครั้งน้อย แต่ขาดทุนต่อครั้งใหญ่ ระบบก็อาจไม่แข็งแรง

5. Average Profit / Average Loss

ช่วยดูว่าระบบได้คุ้มเสียหรือไม่ บางระบบชนะน้อยครั้ง แต่กำไรต่อครั้งมาก ก็อาจยังดีได้

6. จำนวนออเดอร์

ถ้าจำนวนออเดอร์น้อยเกินไป ผล Backtest อาจยังไม่น่าเชื่อถือ ควรมีจำนวนตัวอย่างมากพอ และทดสอบหลายช่วงตลาด

7. กราฟ Equity Curve

ควรดูว่ากราฟโตสม่ำเสมอหรือไม่ ถ้ากำไรเกิดจากช่วงสั้น ๆ เพียงช่วงเดียว แล้วช่วงอื่นนิ่งหรือแกว่งแรง อาจแปลว่าระบบยังไม่เสถียร

สรุปคือ Backtest เป็นเครื่องมือสำคัญในการประเมินระบบเทรด แต่ควรดูหลายค่าประกอบกัน ไม่ใช่ดูแค่กำไรรวม ระบบที่ดีควรมีกำไรสมเหตุสมผล Drawdown รับได้ จำนวนออเดอร์เพียงพอ และทำงานได้ดีในหลายสภาพตลาด ไม่ใช่ดีเฉพาะช่วงใดช่วงหนึ่งเท่านั้น